Veille géopolitique : L’actualité des ressources énergétiques

...par Edmond Huet - Le 17/07/2020.

29/06 :

- L’opérateur hongrois FGSZ annonce investir dans la construction d’un pipeline reliant la Serbie à la Hongrie d’ici octobre 2021, prolongeant le Turkish Stream en Europe orientale.

14/07 :

- Les pays membres de l’OPEP se réunissent pour discuter d’un renouvellement des coupes de production.

- Le Parlement de l’Est libyen se déclare favorable à une intervention égyptienne en Libye en cas d’avancée des troupes du GUN (Gouvernement d’Union Nationale).

15/07 :

- Washington accuse des mercenaires russes d’avoir posé des mines en Libye.

- Lors d’une conférence de presse, Mike Pompeo promet de nouvelles sanctions à l’encontre des entreprises participant au projet Nord Stream II.

Évolution des cours du 01/07 au 15/07 :

- Le baril de Brent était à $43.79 à la clôture du 15/07, soit une évolution d’environ +8,6% par rapport au 01/07.

- Le baril de WTI était à $41.20 à la clôture du 15/07, soit une évolution d’environ +8,4$ par rapport au 01/07.

Analyse de l’évolution du secteur pétrolier :

Le marché pétrolier poursuit sa longue convalescence. Au mois de mars, la mise en place de mesures de confinement dans le monde entier faisait soudainement plonger la demande de pétrole et, avec elle, le cours du baril. L’Arabie Saoudite et la Russie décident alors d’augmenter leur production et d’alimenter délibérément la chute du cours, afin de prendre plus de parts dans un marché où il est devenu clair que seuls les plus forts survivront. En avril, l’OPEP+ se réunit. Autour de la table, de nombreux États membres ou non-membres, tels que la Russie, acceptent de réduire volontairement leur production afin d’enrayer la chute du cours.

Il y a quelques jours, les membres de l’OPEP se sont justement réunis pour discuter du prolongement de ces coupes. Celles-ci seront effectivement reconduites, mais à un niveau un peu plus faible que celui des mois précédents. Pour l’OPEP, l’objectif est clair : amorcer prudemment un retour à la normale. Les coupes sont ainsi maintenues, simplement à une échelle moins importante.

Disposant des plus grandes réserves de pétrole d’Afrique, et d’un accès à de grands gisements gaziers via ses eaux territoriales, la Libye est au coeur de l’actualité énergétique, notamment depuis la guerre civile commencée en 2014. Cette semaine, le camp du maréchal Haftar s’est déclaré favorable à une intervention directe de l’Égypte contre les troupes du GUN, soutenues par la Turquie. Le conflit libyen s’est récemment cristallisé autour de la ville de Syrte, ville côtière située à l’est de Tripoli et qui est actuellement contrôlée par les troupes du maréchal Haftar. Le GUN, fort de ses derniers succès contre Haftar, essaie de reprendre la ville mais se heurte à un important dispositif de protection érigé par les alliés d’Haftar : les Émirats Arabes Unis et, plus ou moins discrètement, la Russie, par l’intermédiaire des mercenaires de la société Wagner. L’Égypte s’est donc engagée à intervenir en cas d’avancée du GUN, ce qui pourrait doter Haftar d’un nouvel allié de taille sur le terrain. Cependant, une telle intervention ne semble pas imminente : à l’heure actuelle, Syrte est solidement défendue. Une nouvelle fois, et à l’image du reste du conflit, la bataille qui pourrait s’engager autour de Syrte dépend de la Turquie et du soutien qu’elle compte apporter au GUN. Erdogan et Trump ont déclaré par téléphone vouloir travailler « plus étroitement » afin de résoudre le conflit libyen. Mais dans le même temps, le ministre turc des Affaires étrangères exigeait, comme condition indispensable à la négociation d’un cessez-le-feu, le retrait du maréchal Haftar de certains régions.

Invariablement, sous l’action de puissances extérieures prédatrices peu dissuadées par une communauté internationale impuissante, le noeud gordien se resserre en Libye.

Analyse de l’évolution du secteur gazier :

Sous la mer Noire, sous la mer Baltique, dans les Balkans ou à travers les steppes de Mongolie, c’est l’Eurasie entière qui s’irrigue et se relie avec la construction de gigantesques gazoducs. L’actualité étant riche, nous pouvons nous concentrer sur les développements récents de l’emblématique Nord Stream II et sur l’actualité d’un autre grand gazoduc : Sila Sibirii II.

Lors de notre dernière veille, nous apprenions que l’Agence de l’énergie du Danemark autorisait les constructeurs de Nord Stream II à entrer dans les eaux danoises pour continuer la pose du pipeline. Une telle nouvelle, signifiant la reprise immédiate des travaux, a certainement pris de court l’administration américaine qui a ainsi réagi en promettant mercredi de nouvelles sanctions pour les entreprises participant à Nord Stream II. Mike Pompeo, lors d’une conférence de presse, a affirmé que le gazoduc tomberait à présent sous le coup de la loi « Countering America’s Adversaries Through Sanctions» (CAATSA). L’avertissement de Mike Pompeo ne nécessitera probablement pas de traduction : « Get out now, or risk the consequences ! ». La deuxième partie du Turkish Stream est également concernée par ces sanctions.

La réaction allemande ne s’est pas fait attendre : selon plusieurs responsables allemands, relayés par l’agence Bloomberg, Berlin serait en train de préparer ses propres sanctions contre les États-Unis en cas de sanctions contre Nord Stream II. Peut-être la « souveraineté européenne » a-t-elle trouvé sa première cause concrète : le refus de l’ingérence américaine dans les affaires énergétiques européennes. Autrefois, c’était en menaçant de se retirer de l’OTAN que les États-Unis exerçaient une pression sur les pays européens se montrant désobéissants. Nul doute que le partenariat énergétique entre l’Allemagne et la Russie pouvait typiquement irriter Washington. L’argument américain tenait alors en ceci : « Pourquoi devrions-nous rester dans l’OTAN si vous nouez des partenariats avec la Russie dont nous sommes censés vous protéger ? ». En vérité, il ne faut pas une grande érudition stratégique pour dire l’évidence : en 2020, la Russie n’est tout simplement pas une menace pour l’Allemagne… Certains pays d’Europe de l’Est, de même que les pays Baltes, craignent encore le voisin russe, pour des raisons historiques évidentes et légitimes. Mais on voit mal en quoi la Russie représente encore aujourd’hui une menace militaire pour l’Europe occidentale. L’argument américain officiel n’est donc pas exempt d’une certaine mauvaise foi : en réalité, c’est l’intégration de la Russie dans un ensemble paneuropéen qui inquiète par-dessus tout Washington – intégration dont le projet Nord Stream II pourrait poser la première pierre.

Plus concrètement, le vote de nouvelles sanctions américaines ayant probablement lieu à la rentrée, la marge de manoeuvre des opérateurs de Nord Stream II sera étroite. Si le gazoduc n’est pas finalisé avant le vote, celui-ci sera très probablement retardé – voire tout simplement annulé, espèrent les plus chauds opposants au projet…

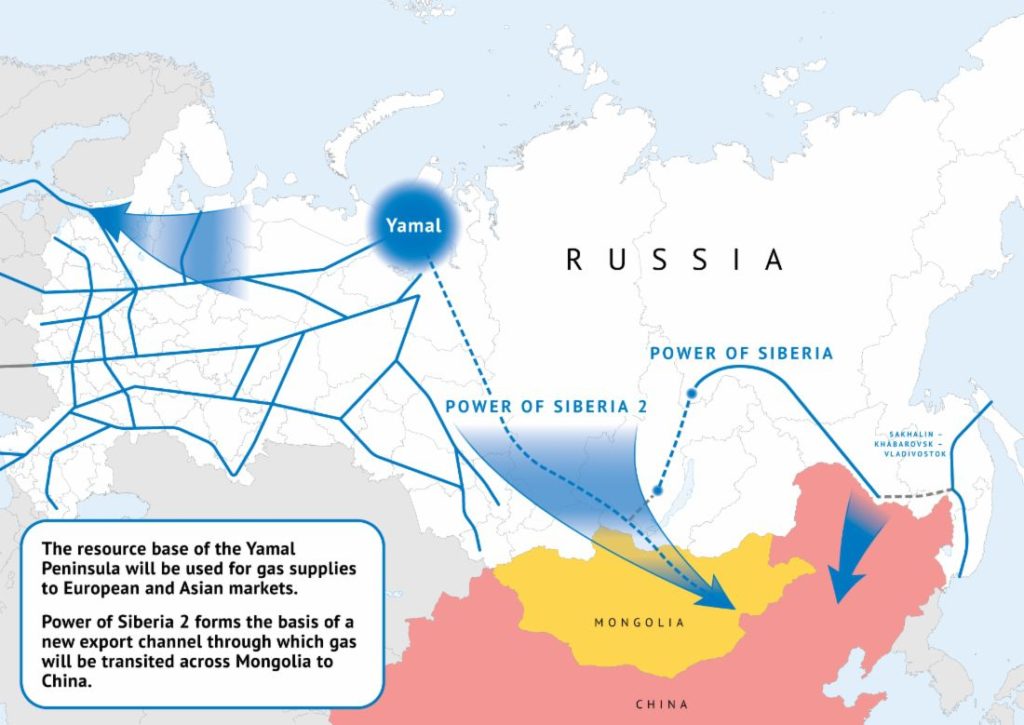

De l’autre côté de l’Oural, un nouveau projet de gazoduc est en cours de discussion : Sila Sibirii II, devant relier la Sibérie occidentale aux portes de la Chine en passant par la Mongolie. Alors que Gazprom poursuit les études de terrain, les gouvernements russes, chinois et mongols ont fièrement affiché cette coopération véritablement continentale. À l’ouest avec Nord Stream IIet à l’est avec Sila Sibiiri II, le gigantesque Heartland russe se désenclave, il se connecte au reste du monde et irrigue deux voisins de taille : l’Europe et la Chine.

L’intégration énergétique de l’immense territoire allant de Brest à Vladivostok devient une réalité tangible. Ce n’est plus un rêve : ce sera en revanche un long cauchemar pour les stratèges américains qui perdent le contrôle de ce « grand échiquier » – si tant est qu’ils aient déjà eu un tel contrôle. « L’Eurasie reste l’échiquier sur lequel se déroule la lutte pour la primauté mondiale ». Nul besoin d’avoir la science de Zbigniew Brzezinski pour le constater : une carte du monde suffit. Mais il est bon et important de le garder à l’esprit.

*Edmond Huet,

stagiaire chez Geopragma

...par Edmond Huet - Le 29/06/2020.

20/06

L’Irak et la Chine reprennent leur coopération sur l’exploitation du pétrole d’Irak.

22/06

La société russe Gazprom déclare que le projet Nord Stream 2 verra bel et bien le jour d’ici la fin de l’année 2020, au plus tard début 2021.

24/06

Le Fonds Monétaire International (FMI) revoit ses prévisions pour l’économie de l’Arabie Saoudite et annonce une contraction du PIB saoudien d’environ 7% et un déficit budgétaire doublé par rapport à 2019.

Évolution des cours du 18/06 au 24/06 :

- Le baril de Brent était à 40,31$ à la clôture du 24/06, soit une évolution d’environ -0,98% par rapport au 18/06.

- Le baril de WTI (West Texas Intermediate) était à 38,01$ à la clôture du 24/06, soit une évolution d’environ +0,1% par rapport au 18/06.

La timide évolution du cours du baril cette semaine reflète l’atmosphère actuelle du secteur pétrolier : le maintien dans l’expectative. Dans cette période d’attente et d’incertitude, les premières prévisions quant à l’avenir à long terme du cours commencent à paraître. Certaines, optimistes, misent sur un retour du baril à 100$. D’autres se montrent plus circonspectes et prévoient une stabilisation du baril aux alentours de 50$, un cours bien plus faible et certes moins enthousiasmant, mais qui serait déjà une bonne nouvelle pour un secteur qui n’a pas connu le baril à 50$ depuis plusieurs mois maintenant.

C’est un fait : la crise pétrolière n’a épargné aucun pays producteur. C’est pourquoi il semble difficile de prétendre qu’un pays en particulier est sorti vainqueur du chaos de ces derniers mois. Mais on peut se demander, à l’inverse, quels seront les pays les plus meurtris sur le long terme. Et à ce jeu, force est de s’interroger sur l’avenir des pays qui étaient fortement dépendants de leur rente pétrolière : en premier lieu, l’Arabie Saoudite.

L’apparition du Royaume wahhabite sur la scène internationale au XXème siècle était la conséquence logique de la découverte, après la Seconde Guerre mondiale, d’immenses réserves pétrolières sur cette vaste péninsule. Pendant longtemps, la stabilité de ce nouvel État est alors garantie par sa prédominance sur le reste du monde sunnite, et par la présence de l’allié américain – perçu comme indéfectible car trop dépendant du pétrole que les Saoud ont à offrir.

Cette longue stabilité n’est aujourd’hui plus acquise. Et à ce titre, l’épidémie de coronavirus est à la fois une cause et un symptôme de la fragilité du Royaume. Une cause, d’une part : la chute effrayante du prix du baril n’a fait que révéler, une fois encore, la dangereuse dépendance de l’Arabie Saoudite vis-à-vis de ses revenus pétroliers. Dans un pays où la population civile, les acteurs économiques et la survie des institutions elles-mêmes dépendent essentiellement des recettes pétrolières, la chute de ces recettes plonge Riyad dans l’embarras.

Mais la crise provoquée par l’épidémie est aussi un symptôme de cette fragilité. Car la crise pétrolière a sans doute fait prendre conscience aux Saoudiens que l’entreprise de modernisation du Royaume dans laquelle s’est lancé l’impétueux prince héritier, Mohammed Ben Salmane, est une aventure risquée. Disputes au sein de la monarchie, intervention au Yémen, chute des revenus pétroliers et surtout affaiblissement du lien qui unissait naguère Riyad et Washington sont autant de symptômes d’un Royaume devenu instable. Alors que le premier pilier de la stabilité du Royaume – l’allié américain – se fissure peu à peu, c’est un autre pilier du Royaume qui est aujourd’hui remis en question : la domination idéologique de l’Arabie Saoudite sur le monde sunnite. Longtemps acquise, la prédominance wahhabite doit aujourd’hui faire face au défi posé par un acteur que nous connaissons, et que nous savons incontournable, la Turquie d’Erdogan. Entre un Mohammed Ben Salmane jeune et ambitieux, et un Recep Tayyip Erdogan qui se plaît à faire miroiter au peuple turc la promesse d’une restauration de la grandeur ottomane, c’est une véritable lutte pour la domination du monde sunnite qui s’engage, une lutte qui sera certainement structurante pour l’avenir du Moyen-Orient.

Toujours au Moyen-Orient, légèrement au-dessus de l’Arabie Saoudite, l’actualité énergétique de cette semaine nous emmène vers un autre pays clé : l’Irak. L’Irak avait en effet signé, en septembre 2019, une série de memoranda d’entente avec la Chine en vue d’une coopération entre les deux pays pour l’exploitation du pétrole irakien. Cette semaine, le comité parlementaire irakien sur les investissements économiques s’est justement prononcé en faveur de la poursuite de cette coopération. Cette coopération est ambitieuse : le matériel et la technologie chinoise doivent permettre à l’Irak d’augmenter significativement sa production de barils à l’horizon 2030.

L’Iran s’est empressé de féliciter cette coopération, ce qui peut sembler surprenant : il semble au premier abord que la coopération entre l’Irak et la Chine soit avant tout économique, et non politique. En réalité, l’Iran voit dans la coopération sino-irakienne une nouvelle opportunité de soustraire Bagdad à l’influence occidentale et d’ancrer l’Irak dans un plus vaste partenariat avec la Chine. Téhéran a ainsi annoncé déployer des milices chiites qui seront en charge de sécuriser les usines, les infrastructures et la technologie apportées par la Chine en Irak. La Chine, pour sa part, sait à quel point l’Irak est un pivot idéal pour les « Nouvelles Routes de la Soie ». La route chinoise vers l’Europe doit en effet passer par le Nord de la mer Caspienne, grâce au Kazakhstan et à la Russie, mais, grâce à l’Irak, elle peut à présent rejoindre l’Europe par le Sud de cette même mer Caspienne, en suivant l’axe Iran-Irak-Turquie. L’actualité énergétique de cette semaine dévoile ainsi une nouvelle pièce du gigantesque puzzle « One Belt, One Road » imaginé par Pékin.

*Edmond Huet, stagiaire chez Geopragma

Source : http://geopragma.fr/veille-geopolitique-des-ressources-energetiques-4/

...par Edmond Huet - Le 08/06/2020.

– La Turquie annonce qu’elle prévoit commencer le forage d’hydrocarbures en Méditerranée orientale d’ici trois ou quatre mois. La Grèce condamne immédiatement cette annonce décrite comme une « nouvelle provocation ».

01/06

– Abbas Mousavi, porte parole du ministère iranien des Affaires étrangères, annonce que l’Iran est prêt à envoyer de nouveaux pétroliers au Venezuela si Nicolás Maduro le demande.

– Selon le Kremlin, Donald Trump et Vladimir Poutine se sont appelés pour discuter du prolongement des coupes de l’OPEP+, qu’ils ont tous les deux reconnu nécessaires pour la stabilisation du marché pétrolier.

– Le Premier ministre de la Bulgarie Boyko Borissov et le Président de la Serbie Aleksandar Vucic se sont rendus sur le chantier de Balkan Stream, la branche du Turkish Stream en Bulgarie.

02/06

– Richard Grenell, ambassadeur des États-Unis en Allemagne, annonce sa démission. Farouche critique du projet Nord Stream 2, il pourrait rejoindre la campagne de réélection de Donald Trump.

– En Libye, le gouvernement d’union nationale (GUN) et l’armée nationale libyenne (ANL) du maréchal Haftar ont accepté la reprise de pourparlers dans le cadre de la commission mixte militaire proposée fin février.

03/06

– L’Arabie Saoudite et la Russie s’accordent sur le principe d’un renouvellement des coupes pour un mois supplémentaire.

– Fayez al-Sarraj, dirigeant du GUN, atterrit à Ankara, pendant que son vice-premier ministre Ahmed Maetig rencontre à Moscou le ministre russe des Affaires étrangères.

Évolution des cours du jeudi 28 mai au mercredi 3 juin :

– Le baril de Brent était à 39,79$ à la clôture du 3 juin, soit une évolution d’environ +15,5% par rapport au 28 mai.

– Le baril de West Texas Intermediate (WTI) était à 37.29% à la clôture du 3 juin, soit une évolution également prononcée d’environ 14,5% par rapport au 28 mai.

Analyse de l’actualité du secteur pétrolier

Le début du mois de juin sourit aux marchés pétroliers. Le cours du baril a gagné 15% en une semaine, le baril de Brent dépassant même la barre symbolique des 40$ l’espace d’une matinée, avant de se stabiliser légèrement en dessous. Le jeu de l’offre et de la demande bat son plein : alors que la demande reprend progressivement dans le monde, l’offre reste régulée par les accords de l’OPEP+, qui sont par ailleurs en bonne voie d’être prolongés. Mercredi 3 juin, l’Arabie Saoudite et la Russie se sont mises d’accord sur le principe d’une reconduction des coupes – sous réserve cependant que tous les pays jouent le jeu, ce qui n’est pour l’instant pas le cas de l’Irak et du Nigeria.

Au-delà de l’évolution du cours, l’actualité pétrolière est indissociable du développement de la situation en Libye, dont on connaît les immenses réserves d’hydrocarbures. Le Gouvernement d’union nationale (GUN) et les forces du maréchal Haftar ont accepté cette semaine la reprise du dialogue dans le cadre de la commission mixte militaire (CMM), où un premier dialogue avait eu lieu, sans succès, en février. Cette semaine a été aussi l’occasion pour les deux camps de prendre le temps de consolider leurs alliances respectives et d’évoquer, avec leurs alliés, l’avenir du conflit. Le maréchal Haftar s’est ainsi rendu en Égypte, en même temps que le dirigeant du GUN, Fayez al-Sarraj, rendait visite à son sponsor turc. Plus intéressante cependant est la rencontre ce mercredi du vice-premier ministre du GUN Ahmed Maetig avec le ministre russe des Affaires étrangères, Sergueï Lavrov. Cette rencontre, qui pourrait sembler surprenante quand on sait que la Russie cache à peine son soutien au maréchal Haftar, s’inscrit justement dans un effort de reprise du dialogue entre les camps opposés.

Analyse de l’actualité du secteur gazier

Alors que les dernières veilles ont surtout été consacrées aux développements du projet Nord Stream 2, l’actualité de ces derniers jours nous emmène vers la mer Noire. Sous cette mer existe aujourd’hui le gazoduc Blue Stream, par lequel transite du gaz russe vers la Turquie. En 2009, on apprend que Blue Stream doit être complété par un nouveau gazoduc : le South Stream, partant de la Russie, traversant la mer Noire jusqu’en Bulgarie, puis remontant l’Europe par la Roumanie, la Hongrie et enfin l’Autriche. Mais l’UE s’oppose au projet. Elle accuse d’une part Gazprom ne pas respecter les règles européennes de la concurrence, et fait d’autre part pression sur la Bulgarie, membre de l’UE, pour qu’elle refuse de laisser le gazoduc passer sur son territoire. Cela signifiait de facto la fin du projet, qui est alors abandonné.

Quelques années plus tard cependant, le projet est relancé, sous le nouveau nom de Turkish Stream. Il se compose de deux parties : un gazoduc qui relie la Russie à la Turquie par la mer Noire, puis un autre gazoduc, appelé « Tesla Pipeline », qui prend le relais du premier et arrive jusqu’en Autriche par les Balkans. C’est ce qu’illustre la carte ci-dessous :

La politique énergétique de la Russie consiste depuis deux décennies à trouver une solution au problème suivant : comment irriguer l’immense marché européen en gaz sans devoir passer par les pays d’Europe orientale ? Ces pays (la Pologne, l’Ukraine, les pays baltes) sont en effets fortement soumis à l’influence de Washington, dont l’objectif est justement d’isoler la Russie de l’Europe en matière énergétique. La mer Baltique et la mer Noire permettent de contourner cet obstacle géographique : c’est pourquoi le Turkish Stream est une facette essentielle de la politique énergétique russe en Europe – l’autre facette étant Nord Stream I et II.

La première partie du projet s’est terminée en novembre 2019 : le gazoduc, en vert sur la carte ci-dessus, a relié avec succès le port russe d’Anapa (situé à l’est de la péninsule de Crimée) à un village côtier turc, situé près d’Istanbul. C’est donc la « Tesla Pipeline », aussi appelée Balkan Stream, qui est maintenant en construction. Cette semaine justement, après plusieurs mois d’inertie suite à l’épidémie de coronavirus, le Premier ministre de la Bulgarie Boyko Borissov et le Président de la Serbie Aleksandar Vucic se sont rendus sur les chantiers du Balkan Stream en Bulgarie.

Par la mer Baltique au Nord, et la mer Noire au Sud, la Russie et ses partenaires européens ont contourné l’Europe orientale qui, appuyée par Washington, lui faisait barrière. On comprend alors pourquoi les États-Unis sont si inquiets par Nord Stream II. Si la stratégie américaine a pu sembler efficace en Europe orientale, Washington a dû réaliser qu’il était en revanche plus délicat d’empêcher les importations de gaz par la voie maritime. La tentative d’endiguement énergétique de la Russie ne semble pas résister à la géographie la plus élémentaire…

*Edmond Huet,

stagiaire chez Geopragma

...par Edmond Huet - Le 31/05/2020.

24/05

- Nicolás Maduro célèbre l’arrivée d’un premier pétrolier iranien.

25/05

- L’état d’urgence est levé au Japon, synonyme de reprise de la consommation et de la demande.

26/05

- Un deuxième pétrolier iranien arrive au Venezuela.

- Face aux difficultés de stockage du pétrole, et malgré les risques environnementaux, la Commission des chemins de fer du Texas autorise l’enfouissement des produits pétroliers sous terre.

27/05

- Les Etats-Unis annoncent envisager de nouvelles sanctions contre le projet Nord Stream 2.

- L’Ukraine déclare viser une augmentation de ses importations de gaz naturel liquéfié (GNL) en provenance des Etats-Unis.

28/05

- L’OPEP et la Russie envisagent le maintien des coupes dans leur production pétrolière jusqu’à la fin de l’année 2020.

- Le président Erdogan, dans une discussion au téléphone avec le Président algérien, appelle à la fin des hostilités en Libye.

Évolution des cours du lundi 18 mai au mercredi 27 mai :

- Le baril de Brent était à 34,74$ à la clôture du 27/05, soit une évolution de -0,2% par rapport au 18 mai.

- Le baril de West Texas Intermediate (WTI) était à 32,81$ à la clôture du 27/05, soit une évolution de +3,04% par rapport au 18 mai.

Analyse de l’actualité du secteur pétrolier

Cette semaine a marqué la fin de l’optimisme sur la hausse des prix du baril. Si les cours n’ont pas chuté et se sont maintenus à leur niveau, l’espoir d’un baril à 40$ s’est en revanche dissipé sous l’effet de plusieurs annonces :

- La décision chinoise de ne pas se fixer d’objectif de croissance pour l’année 2020.

- Le regain des tensions entre les Etats-Unis et la Chine sur le statut de Hong Kong.

- Enfin, l’incertitude quant au maintien des coupes de production de l’OPEP+. La Russie en particulier, par la voix de son ministre de l’Énergie Alexander Novak, s’est montrée confiante sur un retour à l’équilibre du marché dès le mois de juin : plusieurs observateurs en ont déduit que la Russie pourrait relancer sa production dans les semaines à venir. Une telle relance aurait pour effet de faire chuter à nouveau le cours, et inquiète à ce titre beaucoup de pays producteurs.

Sauf événement majeur, tel qu’une reprise de la production par un pays de l’OPEP+, le cours devrait se maintenir à son niveau actuel dans les semaines à venir. Au-delà de l’évolution du cours, plusieurs événements de la semaine méritent une attention particulière.

Premièrement, l’arrivée des premiers pétroliers iraniens dans les eaux vénézuéliennes. Nicolás Maduro s’en est félicité haut et fort, mais son enthousiasme devrait vite s’estomper : le pétrole iranien permettra probablement d’apaiser la situation sociale pendant quelques semaines mais ne suffira pas à résorber à long terme la pénurie de carburant qui touche le Venezuela. Cette coopération, si elle s’avère durable, sera en revanche l’occasion pour les producteurs pétroliers iraniens – sanctionnés par les Etats-Unis – d’obtenir de nouveaux débouchés pour leur production. Le rapprochement entre l’Iran et le Venezuela se nourrit donc de leur aversion commune pour les Etats-Unis. Lors des négociations sur le nucléaire iranien en 2015, il était notable de constater que l’Iran, dans un souci d’afficher sa bonne volonté, avait pris ses distances avec le Venezuela. Mais ces ces scrupules n’ont plus lieu d’être depuis le retrait par Donald Trump de l’accord de Vienne sur le nucléaire : l’Iran et le Venezuela ont ainsi repris leur coopération.

Par ailleurs, les récentes déclarations de la Russie sur l’espoir d’un retour à la normale ont fait craindre une relance anticipée de la production russe. Une relance prématurée de la production pourrait provoquer une nouvelle guerre des prix, même si ce risque semble globalement faible : jeudi 28 mai, l’OPEP et la Russie auraient discuté d’un prolongement des coupes dans leur production jusqu’à la fin de l’année 2020. Une nouvelle guerre des prix reste donc une hypothèse encore vague mais néanmoins prise au sérieux par de nombreux pays producteurs, étant données ses conséquences. Une grande partie du secteur pétrolier américain serait en effet incapable de se relever en cas d’une nouvelle chute du cours. Le gouvernement américain ne pourrait probablement pas venir au secours des compagnies pétrolières touchées par la crise : la survie des entreprises américaines dépendrait alors d’investissements venant de l’étranger, et en premier lieu de la Chine. La souveraineté énergétique des Etats-Unis repose sur des piliers gravement fragilisés par l’épidémie du coronavirus.

L’évolution du conflit libyen mérite enfin plusieurs commentaires, étant données les conséquences énergétiques de cette guerre civile. La Libye est aujourd’hui le théâtre d’affrontements entre le Gouvernement d’Union Nationale (GUN) et les troupes du Maréchal Haftar. La guerre civile libyenne intéresse directement trois puissances majeures : la Turquie, la Russie et les Etats-Unis. La Turquie mise sur une entente avec le GUN, avec qui elle a conclu l’année dernière un accord sur l’exploitation des gisements gaziers en Méditerranée. Cette politique ambitieuse s’est attiré la méfiance de Moscou, qui souhaite conserver son influence dans la région et appuie ainsi le maréchal Haftar, sans avouer ce soutien officiellement. De leur côté, les Etats-Unis sont avant tout préoccupés par l’influence russe en Méditerranée : s’ils appellent officiellement la Turquie à chercher une résolution pacifique au conflit, ils comptent en même temps sur Erdogan pour préserver un équilibre dans une région qu’ils ne souhaitent pas voir exclusivement dominée par Moscou.

Or, cette semaine, Erdogan a justement appelé à un cessez-le-feu en Libye. Une telle annonce semble paradoxale : la Turquie n’a-t-elle pas contribué à alimenter le conflit par son soutien militaire au GUN ? En réalité, on peut supposer que cet appel au cessez-le-feu est motivé par une entente récente entre la Russie et la Turquie. En début de semaine, les mercenaires du groupe russe Wagner ont été retirés de Libye en même temps que les frappes de drones turcs se sont interrompues. Quel serait l’intérêt de cette entente ? La Russie et la Turquie veulent d’abord éviter toute confrontation directe entre leurs armées, mais cherchent surtout à se tailler des sphères d’influence en Libye. Cet arrangement constituerait alors un véritable revers pour Washington, qui serait exclu des négociations sur l’avenir de la Libye et verrait, impuissant, la Turquie et la Russie asseoir leur influence en Méditerranée. Les Etats-Unis ont ainsi changé leur fusil d’épaule et apporté leur soutien au GUN, en condamnant par ailleurs l’engagement russe en Libye. Assiste-t-on à une « syrianisation » de la Libye, comme l’affirme Jean-Yves Le Drian ? En tout cas, l’antagonisme entre Moscou et Washington bat son plein, et la Turquie exploite intelligemment cet antagonisme en jouant sur les deux tableaux : elle sait que les Etats-Unis comptent sur son rôle d’État « pivot » pour modérer les ambitions de la Russie, et tend en même temps la main vers Moscou pour s’entendre sur un partage des richesses – notamment pétrolières et gazières – de la Libye.

Analyse de l’actualité du secteur gazier

Le secteur gazier fait l’objet d’un véritable jeu géopolitique qui oppose les Etats-Unis et la Russie sur le théâtre européen. Cette semaine a été l’occasion de le constater à nouveau.

Les Etats-Unis, par la voix de leur ambassadeur en Allemagne, ont annoncé envisager de nouvelles sanctions contre le gazoduc Nord Stream 2. Leur contenu est cependant inconnu : on suppose que ces sanctions pourraient prendre la forme de tarifs douaniers imposés aux entreprises qui participent au projet, ou encore des sanctions adressées directement aux pays qui choisiront d’acheter le gaz transitant par Nord Stream 2.

Le même jour, le gouvernement ukrainien a donné son feu vert à l’importation de gaz naturel liquéfié (GNL) américain. La semaine dernière déjà, l’Ukraine recevait une livraison de pétrole américain dans son port d’Odessa. La logique est la même : en diversifiant son approvisionnement, Kiev cherche à diminuer sa dépendance au gaz du voisin russe. Dans cette politique, qui n’est pas une politique d’indépendance mais qui consiste à réévaluer les pays dont elle souhaite dépendre, l’Ukraine ne fait pas cavalier seul. La Pologne s’est également tournée vers les Etats-Unis pour son approvisionnement en gaz, au grand bonheur de Washington qui éloigne un petit peu plus la Russie de l’Europe tout en trouvant un débouché à son GNL.

*Edmond Huet, stagiaire chez Geopragma

...par Edmond Huet - Le 22/05/2020.

Les événements de la semaine :

15/05

- Le cours des barils WTI et Brent augmentent pour la troisième semaine consécutive.

- L’Iran envoie cinq pétroliers à destination du Venezuela, et s’attire les foudres de Washington.

- Le régulateur allemand BNA refuse d’exempter l’opérateur du Nord Stream 2 de la directive européenne sur le gaz renouvelée.

18/05

- WTI à 31,82$ (+8,1%) à la clôture

- Brent à 34,81$ (+7,1%) à la clôture

- “Oil is back !” s’exclame Donald Trump sur Twitter alors que le WTI et le Brent remontent au-dessus de 30$.

- En Libye, le rapport de force semble évoluer en faveur du Gouvernement d’Union Nationale (GUN).

19/05

- WTI à 32,50$ (+2,1%) à la clôture

- Brent à 34,65$ (-0,5%) à la clôture

- Expiration des contrats WTI pour les livraisons au mois de juin. À la différence de l’épisode du mois précédent, où le cours avait brusquement chuté à -37$, l’expiration des contrats WTI pour les livraisons en juin s’est effectuée sans incident.

20/05

- WTI à 33,49$ (+4,57%) à la clôture

- Brent à 35,75$ (+3,08%) à la clôture

- Le port d’Odessa (Ukraine) a accueilli son premier cargo de brut WTI en provenance des Etats-Unis.

21/05

- WTI à 33,92$ (+1,27%) à la clôture

- Brent à 36.06$ (+0,86%) à la clôture

Contexte global du secteur pétrolier

Le marché pétrolier est dangereusement volatile depuis plusieurs mois. Les mesures de confinement, annoncées en Amérique du Nord, en Europe et en Asie, ont eu un impact catastrophique sur la demande de pétrole à l’échelle mondiale. Réagissant à la chute de la demande, et à une offre incapable d’écouler ses stocks, le prix du baril se met à plonger. Le 22 avril 2020, le baril de Brent se vend à 16$. Il n’a jamais été aussi bas depuis deux décennies. La veille, après une journée dantesque, le baril de WTI (West Texas Intermediate) descendait au prix surréaliste de -37$. Les contrats sur les barils WTI pour une livraison en mai arrivaient en effet à leur expiration lundi soir. Or, peu d’investisseurs souhaitent réellement se faire livrer du pétrole : leurs placements sont avant tout spéculatifs. Ces investisseurs ont donc dû trouver des acheteurs en précipitation, quitte à payer les acheteurs pour pouvoir se débarrasser des contrats.

Derrière l’effet évident de l’épidémie Covid-19 sur le cours du baril, la toile de fond de la chute du cours est géopolitique. Pour la comprendre, il faut remonter au début du mois de mars 2020. Anticipant la baisse de la demande mondiale, les pays de l’OPEP s’entendent pour réduire leur production de barils, afin d’endiguer l’effondrement du cours. La Russie est sommée par l’OPEP de faire de même, mais un homme, Igor Setchine, patron de la puissante compagnie pétrolière russe Rosneft, s’y oppose. Son raisonnement est simple : les compagnies américaines ont besoin d’un prix du baril élevé afin de rentabiliser leur exploitation des réserves de schiste. Soutenir un cours élevé, fait valoir Setchine, profite donc aux compagnies pétrolières américaines. A l’inverse, faire descendre le prix du baril s’inscrira dans les intérêts de la Russie à deux titres :

- La chute du cours poussera à la faillite les compagnies américaines incapables de soutenir une telle chute.

- Ce coup infligé aux Etats-Unis enverra par ailleurs le signal que les sanctions américaines votées en février contre le gazoduc Nord Stream 2, projet que l’on sait vital pour la Russie, ne sont pas laissées impunies.

Conseillé par Igor Setchine, Vladimir Poutine refuse l’accord de l’OPEP. L’Arabie Saoudite réagit alors à ce refus en inondant elle-même le marché de barils, provoquant une chute effrénée du cours. Cette chute prend fin le 12 avril : réunis en vidéoconférence, les pays de l’OPEP et d’autres pays non membres s’entendent pour réduire ensemble leur production de barils. La Russie accepte de participer à l’effort. Pour beaucoup d’observateurs, ces coupes volontaires, qui sont déjà à l’oeuvre, ne seront pas suffisantes pour compenser les effets d’une demande sévèrement réduite. Toujours est-il qu’il existe ainsi à l’heure actuelle un consensus, partagé par l’OPEP, la Russie et d’autres pays (« l’OPEP+ ») sur la nécessité de réduire la production pour enrayer la chute des cours du baril.

Un mois après « avril noir », le contexte global a évolué positivement. Les cours des barils WTI et Brent n’ont cessé d’augmenter, franchissant lundi 18 mai la barre symbolique des 30$ – un niveau que le WTI n’avait pas atteint depuis le 17 mars. « Oil is back ! », s’est exclamé Donald Trump sur Twitter. Deux facteurs expliquent cette remontée longtemps attendue :

- D’une part, les coupes de l’OPEP, de la Russie et d’autres pays dans leur production de barils ont montré leur efficacité.

- D’autre part, la levée progressive des mesures de confinement en Europe, en Amérique du Nord et en Asie ont permis de réactiver partiellement la production industrielle et l’utilisation des moyens de transport. En Chine par exemple, la consommation de pétrole a retrouvé un niveau quasiment identique au niveau antérieur à l’épidémie.

La hausse des prix du brut est donc soutenue par deux phénomènes de long terme simultanés : la baisse de l’offre, pilotée par l’OPEP et la Russie, et l’augmentation de la demande suite à la reprise progressive de l’activité économique mondiale. C’est dans ce contexte que se tient cette première veille géopolitique, qui couvre la période allant du vendredi 15 mai au jeudi 21 mai.

Analyse de l’actualité du secteur pétrolier : 15 mai-21 mai

La stabilisation du marché pétrolier s’est globalement poursuivie. À court terme, une production industrielle en Chine meilleure qu’attendue, ou encore l’annonce par un laboratoire américain de résultats encourageants dans la recherche d’un vaccin contre le coronavirus, ont permis d’alimenter la hausse du cours et un regain d’optimisme. Signe positif, le mardi 19 mai, date d’expiration des contrats WTI pour les livraisons au mois de juin, le cours est resté stable et n’a pas reproduit le scénario catastrophique du 22 avril, lorsque le baril avait chuté à -37$. Il semble cependant peu probable que le cours du baril parvienne à se hisser à son niveau d’origine dans les mois qui viennent. Certains secteurs consommateurs de pétrole vont en effet rester durablement marqués par la crise du Covid-19, comme le transport aérien. Plusieurs analystes pensent même que le niveau de la demande mondiale mettra plusieurs années à retrouver son niveau antérieur à l’épidémie.

Le marché pétrolier est par ailleurs marqué par deux incertitudes. Premièrement, le risque d’une seconde vague de coronavirus qui maintient les investisseurs dans l’expectative. Alors que les mesures de déconfinement ont été accueillies positivement par les marchés, nul ne peut en effet exclure la possibilité d’une nouvelle vague. Le cours du baril chuterait alors drastiquement, et achèverait probablement de miner les compagnies pétrolières qui avaient survécu de justesse au chaos des derniers mois. La deuxième interrogation concerne le maintien des coupes de l’OPEP+. Si ces coupes ont été jusqu’ici respectées, la hausse récente des prix du baril pourrrait tenter certains pays producteurs de relancer leur production, ce qui saperait tous les efforts entrepris ces dernières semaines par l’OPEP+. Ce risque semble cependant faible, au moins à court terme. La Russie et les pays de l’OPEP, Arabie Saoudite en tête, ont en effet réaffirmé leur attachement aux quotas de production. Certains pays de l’OPEP ont même procédé à des coupes supplémentaires, et une nouvelle réunion est prévue le 10 juin pour discuter du prolongement de ces quotas. Il faut en réalité regarder du côté des compagnies américaines qui, leurrées par la hausse des prix, pourraient céder à la tentation d’augmenter leur production. Une telle relance serait malvenue : le cours du baril chuterait, les efforts de l’OPEP+ voleraient en fumée et la relation entre les Etats-Unis et l’OPEP+ en serait dégradée.

60 ans après la création de l’OPEP, le poids géopolitique de l’or noir est donc plus que jamais d’actualité. La crise du coronavirus n’a pas atténué les rapports de force entre pays producteurs, au contraire. Certes, les difficultés économiques se feront sentir dans la totalité des pays producteurs de pétrole. Pour tous ces pays, atteindre un équilibre budgétaire exige un prix du baril bien plus élevé que son prix actuel. Mais certains pays sortiront plus meurtris que d’autres du chaos de ces derniers mois : là réside tout l’enjeu des semaines à venir.

Ainsi, vendredi 15 mai, l’Iran a averti les Etats-Unis de ne pas s’immiscer dans les livraisons iraniennes de brut au Venezuela. Touché par l’épidémie de coronavirus et par les sanctions américaines, souffrant des effets d’une mauvaise gestion de ses réserves et de la chute du cours du baril, le Venezuela – disposant pourtant d’immenses réserves de pétrole – a dû se tourner vers l’Iran, également concerné par les sanctions américaines, pour assurer son approvisionnement en pétrole. La date d’arrivée des pétroliers iraniens n’est pas connue mais semble imminente, puisque cinq pétroliers auraient déjà quitté l’Iran. Nicolás Maduro a annoncé déployer des forces armées pour sécuriser l’arrivée des pétroliers iraniens, et s’est félicité de cette coopération entre le Venezuela et l’Iran.

Autre fait notable de la semaine : le port ukrainien d’Odessa a accueilli, mercredi 20 mai, son premier cargo de brut WTI en provenance des Etats-Unis. Cette livraison de 80000 tonnes a pour objectif de diminuer la dépendance énergétique de l’Ukraine à l’égard de la Russie. D’autres pays d’Europe de l’Est ont exprimé cette volonté d’indépendance énergétique : les Etats-Unis ont ainsi envoyé leur premier cargo de brut à la Biélorussie qui souhaite à son tour diversifier son approvisionnement et qui, à ce titre, a également fait appel au brut en provenance d’Arabie Saoudite.

Surtout, la crise du coronavirus a révélé à quel point l’alliance historique entre l’Arabie Saoudite et les Etats-Unis est en train de profondément changer de nature. Ce changement commence au début des années 2010, lorsque l’exploitation des gaz de schiste sur son sol permet à Washington d’envisager une véritable autonomie pétrolière. Jusqu’ici, l’approvisionnement des Etats-Unis s’effectuait par le pétrole saoudien, en échange de la garantie par Washington de la sécurité militaire du Royaume wahabbite. Les conditions du Pacte de Quincy de 1945 ont désormais changé. Washington n’a plus besoin du pétrole saoudien, mais exige que Riyad maintienne un prix du baril élevé pour que les compagnies américaines puissent elles aussi commercialiser leur pétrole. Le « deal » est clair : l’Arabie Saoudite ne doit pas attaquer la production américaine si elle veut conserver sa garantie de sécurité. Ainsi, en apparence, si les conditions du pacte ont été modifiées, l’alliance reste bel et bien d’actualité.

En fait, cette alliance est plus que jamais fragilisée. Car l’Arabie Saoudite se pose une question précisément existentielle depuis que les Etats-Unis ont acquis leur autonomie énergétique : les Etats-Unis sont-ils encore prêts à assurer la sécurité du territoire saoudien ? Une telle question n’avait pas lieu d’être posée il y a 10 ans, lorsque les Etats-Unis dépendaient encore massivement du pétrole d’Arabie Saoudite. Le rôle alors vital du pétrole saoudien assurait à Riyad que Washington volerait à son secours s’il le fallait. Mais avec l’autonomie pétrolière américaine, cette certitude s’est effritée. La garantie de sécurité du territoire saoudien, officiellement réaffirmée par Washington, n’est plus une évidence pour Riyad. Certes, l’Arabie Saoudite a les moyens de porter un coup important à la production américaine. Mais cette menace est-elle suffisante pour que les Etats-Unis se sentent obligés, pour la parer, d’assurer la protection du Royaume wahabbite ? L’Arabie Saoudite a perdu de sa valeur ajoutée stratégique aux yeux de Washington.

Alors les lignes bougent : comprenant que l’allié américain n’est probablement plus aussi fiable qu’il ne l’assure, l’Arabie Saoudite a pris ses libertés vis-à-vis de l’alliance et décidé de participer, en avril, à la chute des prix du baril. Dans cette tentative de porter atteinte à la production américaine, Riyad a envenimé sa relation avec Washington mais s’est découvert un allié de circonstance et de taille, qui a également tout à gagner dans la fragilisation ou même l’éviction des compagnies américaines du marché pétrolier : Moscou. Les alliances sont-elles en voie de recomposition ? Paradoxalement, la découverte de gaz de schiste – qui pouvait sembler salutaire du point de vue de l’autonomie énergétique américaine – aura affaibli le lien qui unissait Riyad à Washington, et pourrait pousser l’Arabie Saoudite à se rééquilibrer vers la Russie pour être moins vulnérable. La recomposition de ce jeu d’alliances en faveur de la Russie serait un véritable revers stratégique pour les Etats-Unis, qui auront alors payé cher le prix de leur indépendance énergétique.

Analyse du secteur gazier : 15 mai-21 mai

Trois éléments retiendront notre attention dans cette analyse de l’actualité du gaz naturel : les perspectives d’évolution du cours, les développements récents du projet Nord Stream 2, et les implications énergétiques de l’évolution du conflit libyen en faveur du Gouvernement d’Union Nationale (GUN).

L’épidémie du coronavirus a évidemment réduit la consommation mondiale de gaz. Bien que ce ralentissement ne soit pas aussi brutal que celui de la demande de pétrole, il a suffi pour provoquer une surproduction de gaz et notamment de gaz naturel liquéfié (GNL). Ainsi le Qatar, premier exportateur mondial de GNL, a été contraint de rediriger ses cargaisons de GNL originellement prévues pour la Chine. En Europe, les réserves européennes de gaz naturel sont à un niveau bien plus élevé que d’habitude. Beaucoup d’entreprises craignent même la saturation des capacités de stockage du gaz, ce qui provoquerait l’apparition de prix négatifs – à l’image de ce qui est arrivé au cours du baril de pétrole il y a un mois.

L’actualité est ensuite marquée par la décision du régulateur allemand BNA de refuser d’exempter Nord Stream 2 de la nouvelle directive européenne sur le gaz. Le projet Nord Stream 2, en phase finale de construction, est un gazoduc reliant la Russie à l’Allemagne par la mer Baltique, afin de faciliter la livraison de gaz naturel russe vers l’Europe occidentale. Financé à 50% par Gazprom et le reste par cinq sociétés européennes dont la société Engie, le projet avait déjà rencontré en février un obstacle majeur lorsque les Etats-Unis avaient imposé des sanctions aux entreprises participant à Nord Stream 2. L’entreprise suisse Allseas, dont les navires étaient nécessaires pour la pose de pipelines, s’était alors retirée du projet. Son navire a été remplacé par un navire russe, l’Akademik Tcherskiy, ce qui a permis de reprendre les travaux et devrait signifier la mise en exploitation de Nord Stream 2 dès le début de l’année 2021 au plus tard. Vendredi 15 mai, le régulateur BNA a donc refusé d’exempter Nord Stream 2 de la nouvelle directive européenne sur le gaz. Concrètement, cette directive impose que les capacités de Nord Stream 2 ne pourront être exploitées qu’à 50% par Gazprom, le reste devant être exploité par un organisme indépendant. Cette nouvelle pourrait rendre le gazoduc plus coûteux que prévu, et in fine le gaz plus cher.

Géopolitiquement, le projet Nord Stream 2 cristallise un clivage de plus en plus visible au sein de l’Union Européenne. Face à l’Allemagne et aux partisans du projet, plusieurs pays d’Europe de l’Est soutiennent que ce gazoduc ne fera qu’accroître la dépendance énergétique de l’Europe à l’égard de la Russie. Ces pays, comme l’Ukraine ou la Pologne, sont soutenus par Washington dans leur opposition à Nord Stream 2. Pour des raisons géopolitiques d’une part – Washington voit en effet d’un mauvais oeil le développement de partenariats avec la Russie – mais aussi pour des raisons commerciales : les Etats-Unis souhaiteraient en effet exporter leur propre gaz naturel liquéfié (GNL) vers l’immense marché européen. Or, Nord Stream 2 met un frein à la mise en place de ce marché. Cette mise en place semble d’ailleurs d’autant plus difficile que la compagnie russe Novatek, concurrente de Gazprom, a récemment ouvert un site de production de GNL sur la péninsule de Yamal. Cette exploitation, effectuée en partenariat avec Total, a permis d’acheminer les premières livraisons de GNL dans plusieurs ports européens, par navires méthaniers.

Enfin, l’évolution du conflit libyen laisse entrevoir plusieurs conséquences majeures en matière de géopolitique du gaz. Cette semaine a été l’occasion de confirmer que le conflit libyen, qui oppose le Gouvernement d’Union Nationale (GUN) aux armées du Maréchal Haftar, semble tourner en faveur du GUN. Or, il y a cinq mois, Fayez El-Sarraj, Premier ministre du GUN, signait avec le président turc Erdogan un mémorandum d’entente pour l’exploitation des gisements gaziers dans des eaux disposant d’importantes réserves de gaz.

Ces réserves s’étendent, on le voit, sous des eaux territoriales libyennes et turques, mais aussi sous des eaux dont la souveraineté est revendiquée par d’autres pays, tels que la Grèce. La Turquie, qui soutient militairement le GUN, a tout à gagner dans une victoire de Fayez El-Sarraj. L’accès à ces gisements gaziers permettrait à Erdogan de s’émanciper de sa dépendance gazière à l’égard de la Russie et d’influer à son tour sur l’environnement méditerranéen. Mais cette nouvelle influence s’effectuerait logiquement au détriment de l’influence russe : c’est pourquoi Moscou soutient le camp du Maréchal Haftar, en envoyant par exemple des mercenaires de la société Wagner combattre sur le terrain – même si l’envoi de ces mercenaires a été officiellement nié par le Kremlin. Une victoire du GUN aurait des implications géopolitiques majeures : elle sonnerait le glas de la supériorité énergétique de Moscou en Europe et en Méditerranée, au profit d’une Turquie qui s’affirme comme puissance régionale à l’aide de ce jeu d’alliances. Dans cet échiquier, les Etats-Unis, s’ils peuvent sembler extérieurs au conflit, soutiennent ainsi la Turquie dans l’optique de fragiliser l’emprise russe sur la Méditerranée, l’Europe et le Moyen-Orient.

*Edmond Huet,

stagiaire chez Geopragma